过去的一年,国际环境错综复杂,国内改革持续发力。在此环境下,中国宏观经济仍保持住了稳健涨势,国内生产总值即将突破百万亿元大关,同比增长6.1%,符合预期目标。

聚焦医药领域,医疗改革步入深水区,行业格局进入快速重构阶段,流通行业集约转型,持续优化,推动行业合规发展、有序竞争。整体看来,医药流通行业将持续洗牌,优胜劣汰。那么,2019年医药流通龙头企业业绩如何?是否交上了满意的答卷?又有哪些工作亮点?未来有何发展战略呢?

01

国药控股三驾并驱,业绩遥遥领先

2019年,我国医疗改革持续推进,《疫苗管理法》、《药品管理法》两法并行,DRGs国家试点启动、新版医保目录调整,分级诊疗继续深入、公立医院考核管理加强……在此环境下,国药控股股份有限公司(以下称“国药控股”)紧抓医药分销、医疗器械、医药零售三大主业,协同发展。通过批零一体化、药械协同化的企业优势,实现了全年4252.73亿元的营业收入,同比上升23.44%,成为三家龙头企业中唯一超过了20%增长率的企业。

全年净利润达到106.20亿元,是华润医药集团有限公司(以下称“华润医药”)及上海医药集团股份有限公司(以下称“上海医药”)同期净利润的二倍之多,较去年同比增长12.93%。

在去年经济下行压力下,国药控股仍取得了骄人的成绩,足以见得龙头首位难以撼动的企业实力,市场份额的持续提升也进一步夯实了霸主地位。可以说,未来一段时间内,国药控股仍将“称霸”医药流通领域。

上海医药仅次于国药控股,全年营收为1865.66亿元,同比增长17.27%。值得注意的是,较好的营业收入有一半来源于旗下100%控股的上药控股有限公司,其营收高达946.33亿元,贡献了15.27亿元的净利润。

华润医药去年营业收入为1854.60亿元,略低于上海医药业绩,位列第三位。净利润为46.24亿元,略高于上海医药,但净利润率却为-29.7%,是三家企业中唯一负增长的企业。究其原因,主要受到旗下东阿阿胶股份有限公司业绩大幅下滑的影响。

02

分销业务势均力敌,物流网络各有千秋

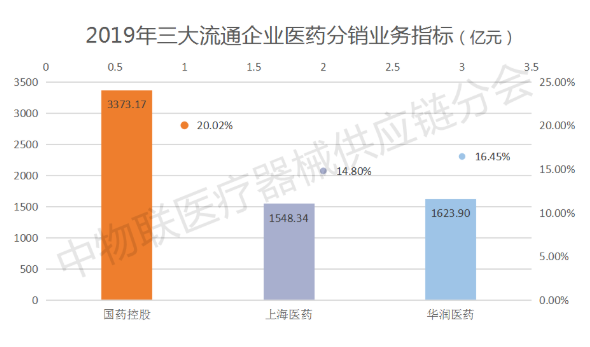

三家医药流通龙头企业业务板块基本相同,主要都以医药分销为主营业务,占据着医药流通领域的半壁江山。从年报业绩指标可以看到,2019年,各家分销业务增势可观,都保持着两位数的增长。国药控股更是唯一突破20%增长率的企业,全年医药分销业务达3373.17亿元,高于华润医药及上海医药之总和,成绩突出。

国药控股

国药控股的医药分销板块主要为医疗机构直销、零售终端直销、省内及全国分销三种业态结构。其中,面向医疗机构直销收益占到医药分销业务总收入的77.17%,零售终端直销占比虽远远低于前者,但是,2019年较同期增长了1.08个百分点,在三种业态结构中涨幅最高。可见,未来专业药房前景值得期待,国药控股也在强化零售能力。

除了医药分销业务,医疗器械也是国药控股实现高质量可持续发展的重要战略业务之一。过去一年,国药控股顺利完成中国科学器材有限公司的收购,同时,积极加强与国内外、上下游企业的战略合作,快速推进医用耗材供应链管理及其他医疗创新服务。最终,医疗器械业务销售收入达到692.94亿元,实现了较去年同期上升40.06%的涨势,确保了中国医疗器械行业的龙头地位。

在物流网络体系板块,国药控股通过整合资源配置,重点推动物流体系完善、优化,并落实信息系统的升级改造工作,打造创新服务核心竞争能力,着力构建全国统一业务管理与服务平台,进而提升上下游企业的服务能力与粘性。去年,国药控股取得了第一批药品集中采购全部11个试点城市的配送权,且每个城市均有品种取得了独家配送权。进一步凸显了企业分销网络优势,市场占有率和配送体量显著增加。

上海医药

2019年,上海医药持续增厚商业网络布局,提升区域市场份额。同样参与了第一批集中采购品种配送商遴选,并在中标后积极争取第二批集中采购全国扩面后的配送机会,为中标企业提供市场准入、备货仓储及项目推广等增值服务,努力提升服务质量及品牌影响力。

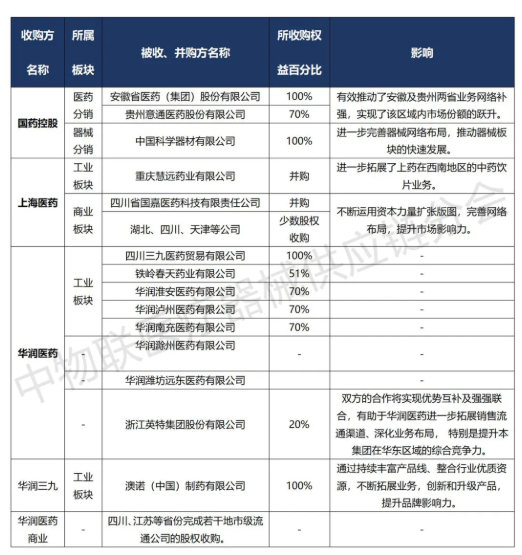

同时,其通过并购方式来加速国内分销网络覆盖,完成了四川省国嘉医药科技有限责任公司并购项目,江苏、黑龙江、吉林等区域的省平台建设及网络延伸布局,以及湖北、四川、天津等公司的少数股权收购,不断扩张版图。

截至去年,上海医药拥有直接网络覆盖全国24个省市、集约化和信息化程度较高的现代药品流通体系。在创新业务模式方面,上海医药处于国内领先水平,拥有国内领先的线上线下一体化药品零售业务,通过电子处方流转平台、“追溯云”服务平台以及线下覆盖全国 16个省区市的2000多家品牌零售连锁药房,持续为客户提供高效、专业、安全的服务。

华润医药

不断优化业务结构。2019年,华润医药向医疗机构直销的收益占分销业务收入的比例增至约78%,保持着稳健增长。

持续优化产品结构。过去一年,华润医药中医疗器械与中药饮品分销业务的占比不断提高。器械分销业务更是实现了137亿元的年度收益,同比增长超过50%。其中,旗下华润医药商业集团有限公司(以下称“华润医药商业”)大力推进医疗器械分销业务的专业化发展,加快器械总部的建设,在15个省份内成立了省级独立医疗器械公司,并已完成独立的ERP上线。

华润医药商业全面助力。不断推进业务模式的调整,由分销配送为主逐步向服务合作转型。通过组建润药国贸公司,加强进口业务发展。实现了华润医药2019年进口药品分销业务超过100亿元的规模,同比增长近40%。

华润医药商业不断拓展分销网络覆盖,其医药分销网络已覆盖至全国28个省、直辖市及自治区,客户中包括7000家左右二、三级医院,超47000家基层医疗机构,以及近55000家零售药房。去年,华润医药商业第三方物流业务同比超过90%。

持续现代物流体系建设。2019年,华润医药分销业务拥有178个物流中心,在北京和上海设有物流总仓。其中,广州物流仓是广东省唯一一家得到广州海关批准建立的自有保税仓,拥有行业领先的冷链物流管理系统、药品及医疗器械的第三方现代物流资质。

03

现金流量均为充足,企业经营稳健

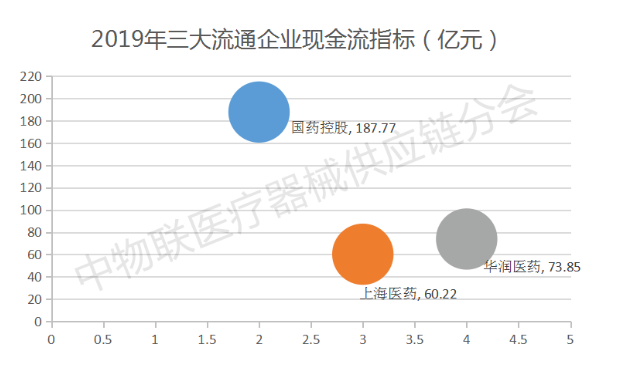

对于医药商业企业而言,现金流如同人体内流动的血液,对企业的生存发展起着至关重要的作用。2019年,三家医药流通龙头企业均顶住了内外压力,逆势而上,各板块业务发展良好,应收账款周转提升,货款回笼量增长,保证了较好的营收效益。

国药控股依各分部发展迅速,市场份额持续上涨,使得全年经营活动所得现金净额高达187.77亿元,较去年同期增加了151.23亿元。华润医药经营活动的现金净额维持稳健,上海医药经营性现金流净额虽处于最低,但流入的60.22亿元较去年同期增长了92.09%,其中医药商业实现经营性现金净流入30.65亿元。

04

收并购活动盛行,加快拓展业务布局

回顾2019年,企业通过收并购扩大市场规模,提升竞争力仍然是医药流通行业的主要发展特征之一。三大商业领先龙头企业根据自身业务情况,积极开展收并购整合资源。

小 结

政策方面

我国医药行业已经进入加速变革期,2019年陆续出台的一系列医改政策仍将在今后持续推进。2020年不仅是“十三五”战略的收官之年,也是医药行业格局重构的关键时期。加之新冠肺炎疫情的爆发,今年医药行业仍将会密集推出各类政策。

行业方面

竞争格局将进一步加剧,集中度进一步提升。医药流通企业势必继续要通过内生加外延的双轮驱动,助力发展。

借助信息化技术,加快转型升级,创新服务模式。

通过收并购整合资源,优化产业结构,完善网络布局。

医疗器械行业蓝海市场:受新冠肺炎疫情影响,预计2020全年整体医药行业增长将低于预期。但挑战下也暗藏生机,预计未来医疗器械行业将迎来爆发式增长。

企业方面

三大流通龙头企业根据自身发展进行2020年战略规划,基本保持去年主旋律,依托互联网技术,再向各板块深化延伸。

国药控股仍主要优化布局,多元化创新、数字化转型,稳固龙头优势。

上海医药以创新为核心,加大马力转型升级,加快终端网络下沉,丰富服务手段。

华润医药继续纵深地市业务,探索创新模式,打造智慧供应链,提升发展质量。

京公网安备 11010602104101号

京公网安备 11010602104101号